En cientos de pequeñas empresas el guion se repite: llega el “amigo” del banco, se abre una línea de 20.000 €, todo parece controlado… hasta que ya no. Y cuando el humo se despeja, hay avales por todas partes, intereses que duelen y llamadas a cualquier hora reclamando el pago. Esta es la historia que nadie cuenta porque no tiene final feliz.

La trampa empieza con 20.000 €

La caja se queda seca cuando la pyme empieza a crecer. Más pedidos, más stock, más manos, una maquina mas grande. Entonces aparece la sonrisa comercial e un banquero amigo: “Tira de una línea, solo para tensiones puntuales”. Veinte mil euros. Poca cosa, ¿no? Se consumen en semanas. Y funciona: alivia. Eso es lo peligroso.

Gasolina al fuego: “Te lo subimos” te dice tu amigo banquero

Como alivió, te lo suben a 50.000 €. Entra otra máquina, otro empleado, otro palé de mercancía. El negocio parece más grande, pero la caja sigue igual de fina. A los pocos meses: 100.000 €. “Para que no te falte aire”. Y de paso, un favor: “Infla un poco el stock, maquilla el beneficio; así pasa el comité”. Con corbata ese amigo banquero, pero te acaban de enseñar a mentir.

“Te enseñan a mentir… y te ponen la pistola del aval en la nuca.”

Cuando el papel ya no tapa el agujero

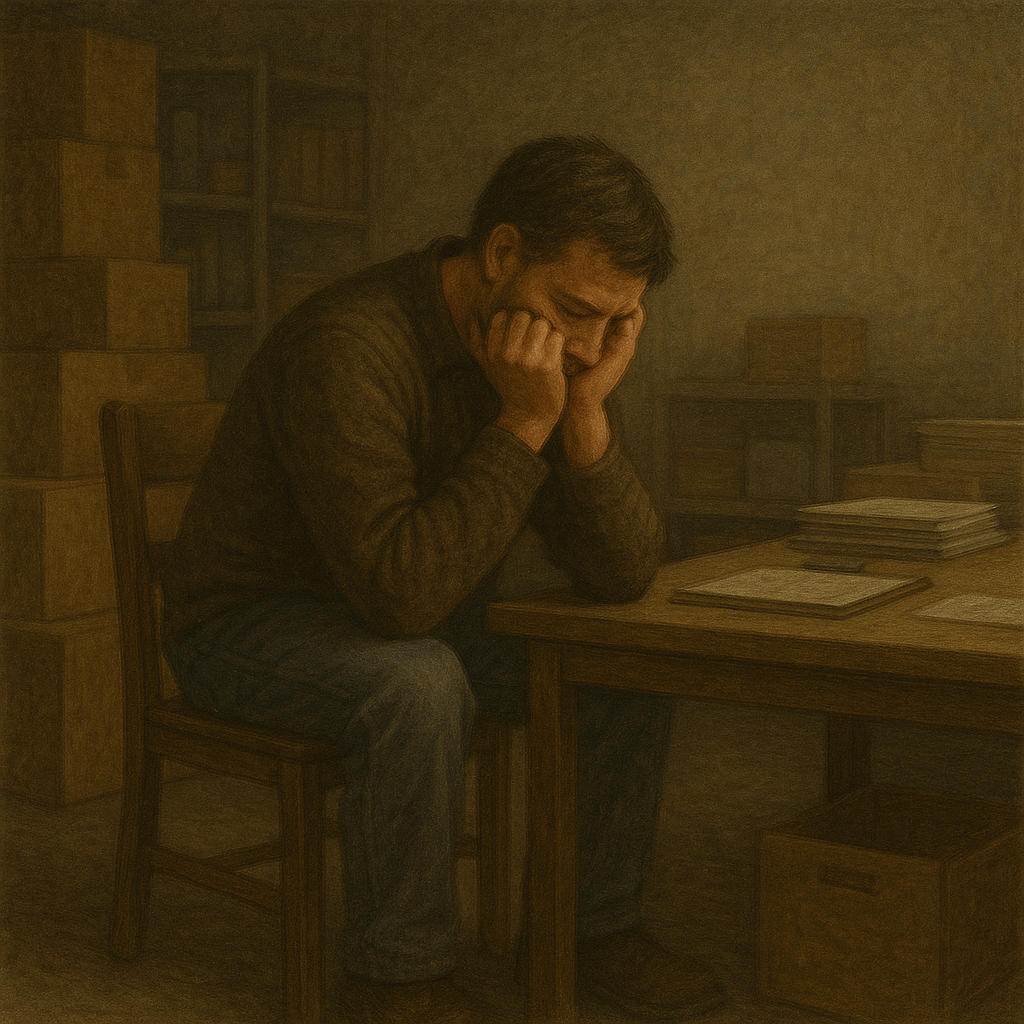

El crecimiento se enfría. La máquina sobra, media nave sobra, tres sueldos sobran. Los números no dan, pero el guion ya lo sabes: pintas más stock, subes el margen, sonríes en la reunión. Hasta que te piden el aval personal. Firma tú. Firma tu pareja. Firma tu padre. La empresa deja de ser un proyecto y empieza a ser una hipoteca emocional.

La llamada helada

Cuando te despistas el banco cambia el director. El colega que palmoteaba el hombro ya no está. “No podemos renovar la línea”. ¿Cómo? Si siempre renovabais. “Riesgo”. Y el 2% se convierte en 6%. El suelo se abre. El cambio de directores es claramente una política bancaria de no crear raices con la comunidad.

El trilero interior

La mente busca aire: “Diversifico”. Tres bancos, que estaban lamando a la puerta 100.000 € en cada uno. Avales cruzados. El agujero ya es un cráter. Rehipotecas y préstamos al 8–10%. Usura con traje. Si te lo deniegan a lo mejor te hacen un favor a medio largo plazo, a enfrentarte al problema antes y no darle largas y hacerlo todavia peor.

El acoso educado (al principio)

Llegan los primeroa impagos, porque no da para tantos intereses y primero llama la persona de tu sucursal —tono amable—. Luego el regional —tono serio—. Después los “especialistas”: llamadas en domingo, festivos, a tu familia, a los avalistas. “¿Y si vende la máquina? ¿Y si despide a dos?”. La vida convertida en un Excel con sangre.

La economía del rumor

Empieza la hostia silenciosa: “No le compréis, va mal”. Te cortan pedidos, te miran raro. Te señalan. Te dejan sin la única vía para pagar: vender. Son incluso esos a los que estan intentando pagar los que más te golpean.

Esto no es mala suerte: es un modelo

No es una racha. Es un sistema pensado para que una línea “puente” te convierta en deudor indefinido. Primero alivio, luego hábito, después avales. Y cuando falla el castillo de cartas, tu patrimonio es el plan de contingencia del banco.

Señales rojas (cuando aún estás a tiempo)

- Te proponen “ajustar” el balance para pasar comité. Peligro.

- Te ofrecen ampliar sin que tú lo pidas. Trampa de dopamina.

- Te sugieren avales “solo por esta vez”. Nunca es una vez. Los negocios tiene que avalarse con su actividad.

- Te suben el tipo “por riesgo” justo al renovar. Ya estás en el saco.

- Necesitas la línea para pagar nóminas. No es financiación, es respiración asistida.

Cómo NO entrar al juego (y sí capear el crecimiento)

- Crece más lento que tu ego. El ego quiere máquinas y metros; la caja manda.

- Stock bajo pedido y rotación brutal. Menos almacén, más vuelta.

- Cobra antes y paga después. Negocia prepagos parciales a clientes y plazos a proveedores.

- Costes variables siempre que puedas. Alquiler antes que compra; renting de maquinaria antes que propiedad.

- Corta a tiempo. Si sobran manos o metros, actúa en frío. Esperar “el repunte” es gasolina.

- Si no puedes dormir, no lo firmes. La almohada es mejor analista de riesgo que tu banquero.

Cierre (sin azúcar)

Que no te vendan el cuento de “hazte empresario, tu jefe se hará millonario y tú no”. El negocio no es fácil. Y muchos finales no son heroicos: son silencios, casas desahuciadas, domingos amargos y familias cansadas. Si te están ofreciendo esa primera línea “de nada”, imprime este artículo y pégalo en caja. Te ahorrará sangre. Y si ya estás dentro, sal cuanto antes con lo que quede. No hay Disney aquí. Solo realidad y la soledad del empresario.

Todo embarrado, por José María Mateos Rodríguez | megustalapapeleria.com